2019年9月29日、赤坂インターシティにて、「金融×IT」でエグゼクティブ層の資産管理と資産アドバイザーのビジネスを支援する株式会社ZUUにより、「短期間でマザーズ上場を達成した急成長FinTech企業代表が語る、5年後の金融業界とは」と題するイベントが開催された(対象者:金融領域における新規事業を検討する経営者/将来的な転職を通じたキャリアアップを目指す金融パーソン)。本稿では、その前半部分を構成する株式会社ZUU 代表取締役・冨田和成氏による講演の要旨をお伝えする(写真撮影:多田圭佑)。

登壇者:冨田和成(とみた かずまさ)氏

神奈川県出身。一橋大学在学中にIT分野で起業。2006年大学卒業後、野村證券株式会社に入社。本社の富裕層向けプライベートバンキング業務、ASEAN地域の経営戦略担当等に従事。2013年3月に野村證券を退職。同年4月に株式会社ZUUを設立し代表取締役に就任。金融経済メディア「ZUU online」を含む資産運用の総合プラットフォーム運営、月間訪問者数は650万人を超える。金融機関や不動産業界のフィンテック化の推進支援や企業に対して鬼速PDCAシステムを導入する鬼速PDCAエンジニアリング事業を展開。監査法人トーマツ主催「日本テクノロジー Fast50」にて2年連続上位受賞(2016年度日本1位・アジア太平洋地域8位、2017年度日本3位)。2018年6月、設立約5年で東京証券取引所マザーズ市場に上場。著書に『大富豪が実践しているお金の哲学』『鬼速PDCA』『営業 野村證券伝説の営業マンの「仮説思考」とノウハウのすべて』(クロスメディア・パブリッシング)、『プライベートバンクは、富裕層に何を教えているのか?』(ダイヤモンド社)、『稼ぐ人が実践しているお金のPDCA』(KADOKAWA)など。

5年後、金融パーソンの数は1/5になる

「5年後、金融パーソンの数は1/5になる」株式会社ZUUにて代表取締役を務める冨田和成氏(以下、冨田氏)は冒頭でこのように切り出し、講演を開始した。しかし、冨田氏自身、金融業界がこれから1/5のサイズに縮小することを予想している訳ではないようだ。

金融業界が1/5のサイズにシュリンクする訳ではありません。金融パーソンの数が1/5になるんです

金融業界を外部と内部の両方から注意深く観察してきた自身の経験を踏まえ、冨田氏は「これから起こる5つの変化」と題して、以下の論点を提示した。

- 非金融業界がディストリビューションの中心に

- 個人のバランスシートの見える化が加速する

- フィンテック化の中心は金融業界の”外”ではなく”中”

- 金融業界の主要機能は商社の位置付けとなっていく

- 金融機能はバーティカル化(垂直統合型)していく

今回は、上記の5つの論点の中で、特に重要であると冨田氏自身が指摘する「1. 非金融業界がディストリビューションの中心に」「2. 個人のバランスシートの見える化が加速する」「3. フィンテック化の中心は金融業界の”外”ではなく”中”」の要旨をご紹介する。

非金融業界がディストリビューションの中心になる

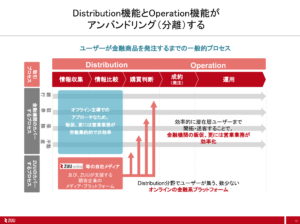

一点目として、冨田氏は「非金融業界がディストリビューションの中心になる」ことを指摘した。冨田氏によれば、株式会社ZUUでは、金融機能を「オペレーション機能」と「ディストリビューション機能」の二つに分類して考えている。

出典:冨田氏が投影したスライド資料

このうち、オペレーション機能とは、決済、送金、預金、為替業務といった金融機関が提供する典型的な機能のことを指す。一方、ディストリビューション機能とは、直訳すると、「配る」「届ける」ための機能を意味する。具体的には、日本全国に広がる金融機関の店舗網に代表される「チャネル」をイメージして頂ければ良い。この前提を説明した上で、冨田氏は金融業界の現状について以下のように指摘した。

今や、金融業界においては、ディストリビューション機能を担う人材が大半を占めています。そして、重要なことは、このディストリビューション機能については、非金融業界の企業が提供することも可能であり、その流れは確実に加速しつつあるということです

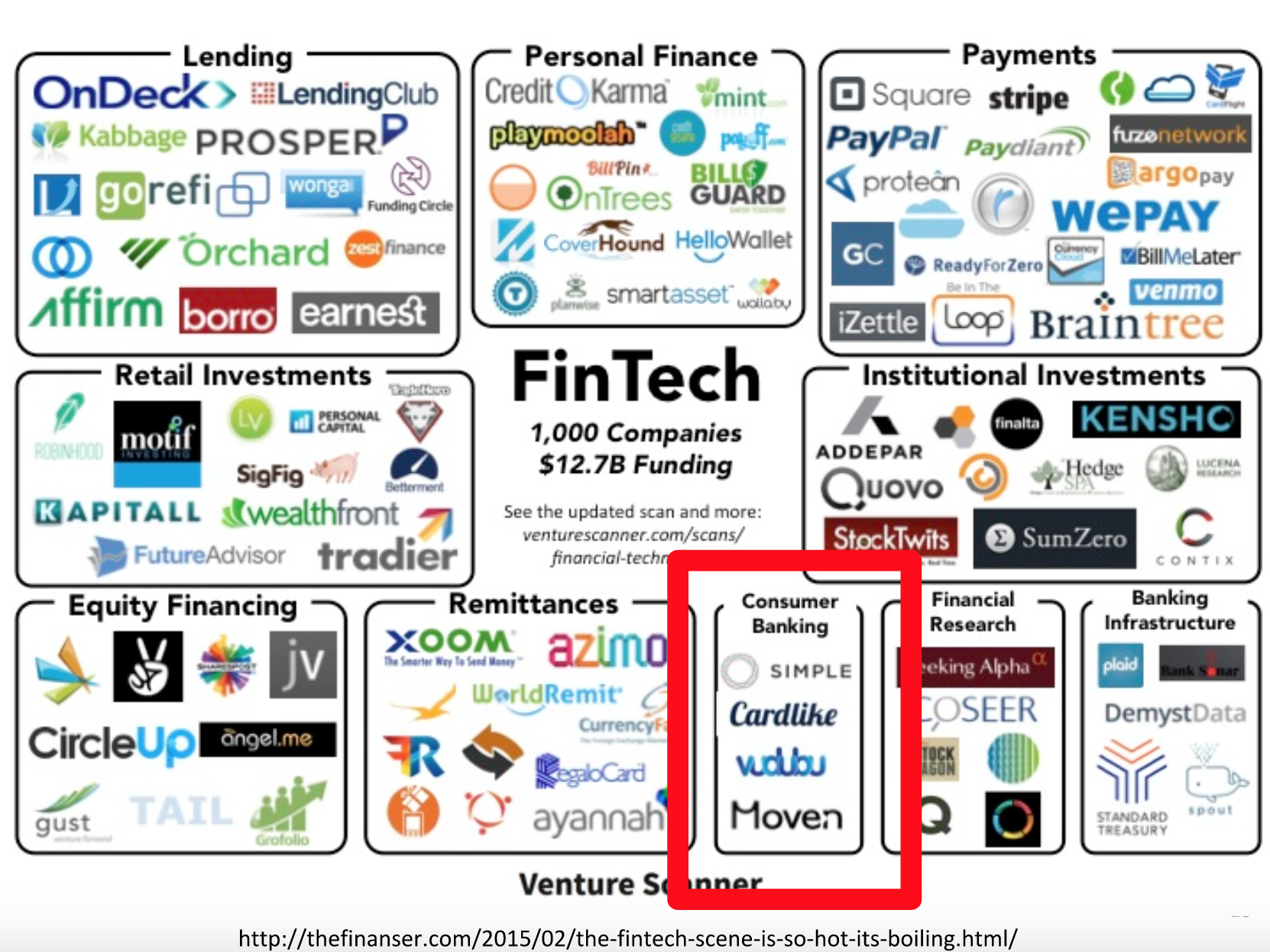

特に、最近では、「ネオバンク」と呼ばれる新しい形態の「銀行」が生まれてきており、スマートフォンのアプリベースの「銀行」がディストリビューション機能を提供するケースが現れてきている。これらのサービスは、優れた顧客体験を提供することに定評があり、ミレニアル世代を中心に高い人気を誇る。このような形で、様々な業界において、これまで想定されていなかったような「逆流」が起こってくるだろうと冨田氏は指摘する。

出典:冨田氏が投影したスライド資料

また、これに関連して、「銀行業ライセンス」を保有していない事業会社が「銀行代理店業ライセンス」を取得するケースも現れてきている。最近の事例で言えば、全日本空輸(ANA)株式会社のグループ企業の一社が「銀行代理店業ライセンス」を取得している。冨田氏は、上記の動きを踏まえ、今後、各業界がディストリビューション機能を担い、金融機能を提供する可能性があると指摘する。

今後、あらゆる業界に「金融」が入り込んで行きます。例えば、自動車業界であれば、IoTを活用し、運転データを収集・分析することによって、事故が発生する確率を予測することが出来るようになる。その結果、自動車保険の金額についても、よりパーソナライズされた形になるでしょう。また、人材業界であれば、個人の信用データを収集・分析することによって、例えば、個人がMBA留学する際に「学資ローン」のような機能を提供することも十分に考えられます。いずれにせよ、データ、さらに言えば、強い顧客接点を持った企業がより高い競争力を持つようになることが想定されます

これらの動きを踏まえ、株式会社ZUUでは、様々な企業とアライアンスを組むことを通じて、非金融業界向けにディストリビューション機能の提供を支援している。具体的な事例としては、株式会社NTTドコモと共同運営する「fuelle」や「MONEYTIMES」、全日本空輸(ANA)株式会社と共同運営する「ANA Financial Journal」、株式会社大丸松坂屋百貨店本社と共同運営する「J PRIME」等がある。また、株式会社日本M&Aセンターと業務提携の上、合弁会社を設立し、中小企業の経営者に向けたファイナンス機能を提供する事業に取り組んでいる。

出典:株式会社ZUU 決算説明資料

一方で、株式会社ZUUが運営するメディア「ZUU online」においても、各金融機関に対して、オンライン上の「店舗」を用意することで、ディストリビューションのための「場」を提供している。

出典:冨田氏が投影したスライド資料

具体的には、上記のような形で、Brand Channelを開設することによって、金融機関が顧客接点を拡大するための「ゲートウェイ」を作るような取り組みを行なっている。

個人のバランスシートの見える化が加速する

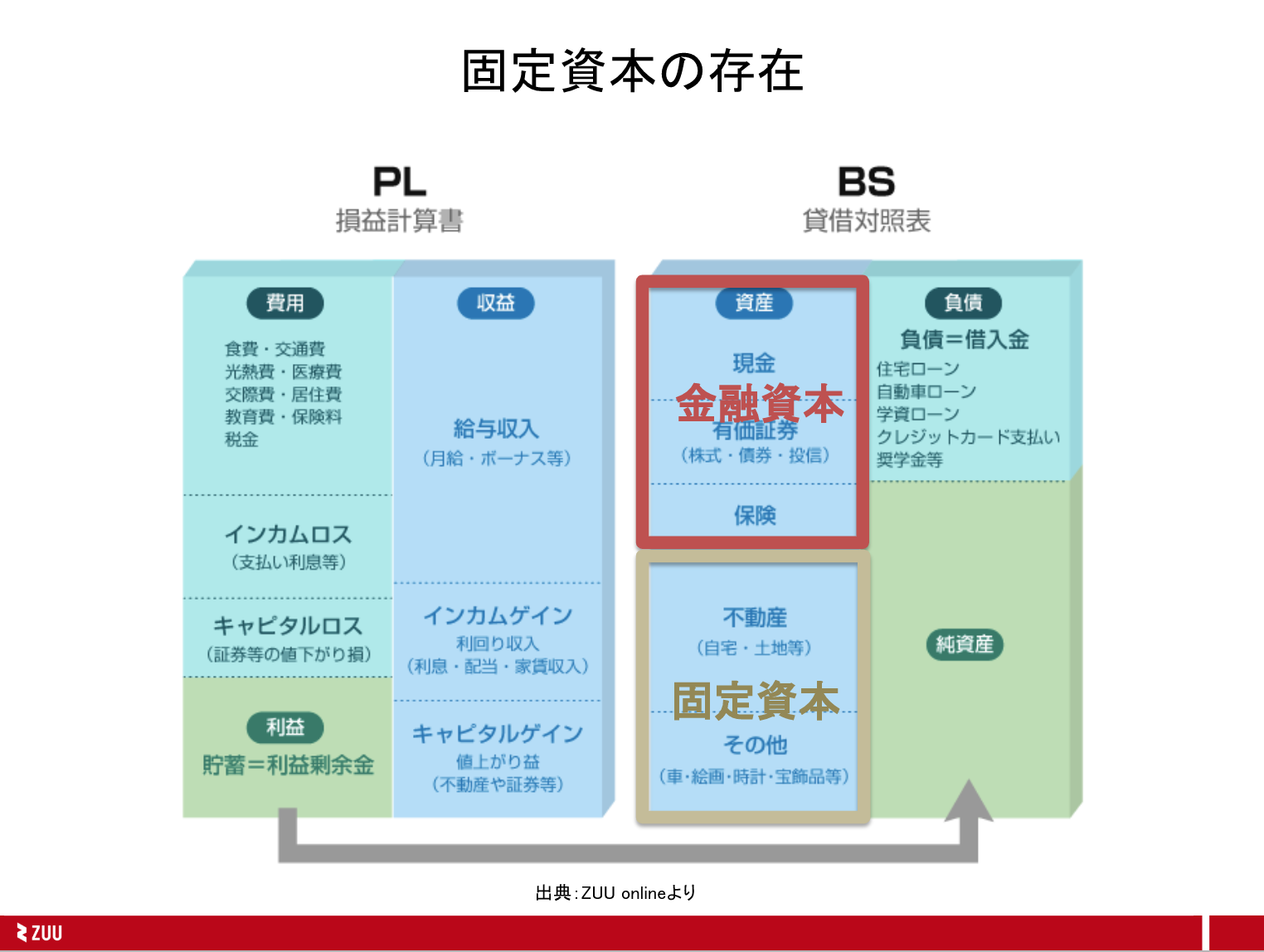

二点目として、冨田氏は「個人のバランスシートの見える化が加速する」ことに言及した。その中で、冨田氏は、個人のバランスシートの中で、特に、「固定資本」「事業資本」「人的資本」の3つの資本にフォーカスを当てた上で、今後の金融業界で起こりうる展開について言及した。最初に、冨田氏は二次流通市場の拡大によって、固定資本が「利回り」を生む選択肢が広がっていることを指摘した。

例えば、不動産を買った場合、これまでは「住む」か「貸す」かの二つの選択肢しかありませんでした。しかし、Airbnbをはじめとする民泊サービスの登場により、「一部屋だけ貸す」「週末だけ貸す」といった選択肢が生まれるようになってきています。また、カーシェアリングは、現状、それほど高い「利回り」をもたらしてくれる訳ではありませんが、今後、マーケットの参加者が増えてくれば、その状況が変化する可能性はあります

出典:冨田氏が投影したスライド資料

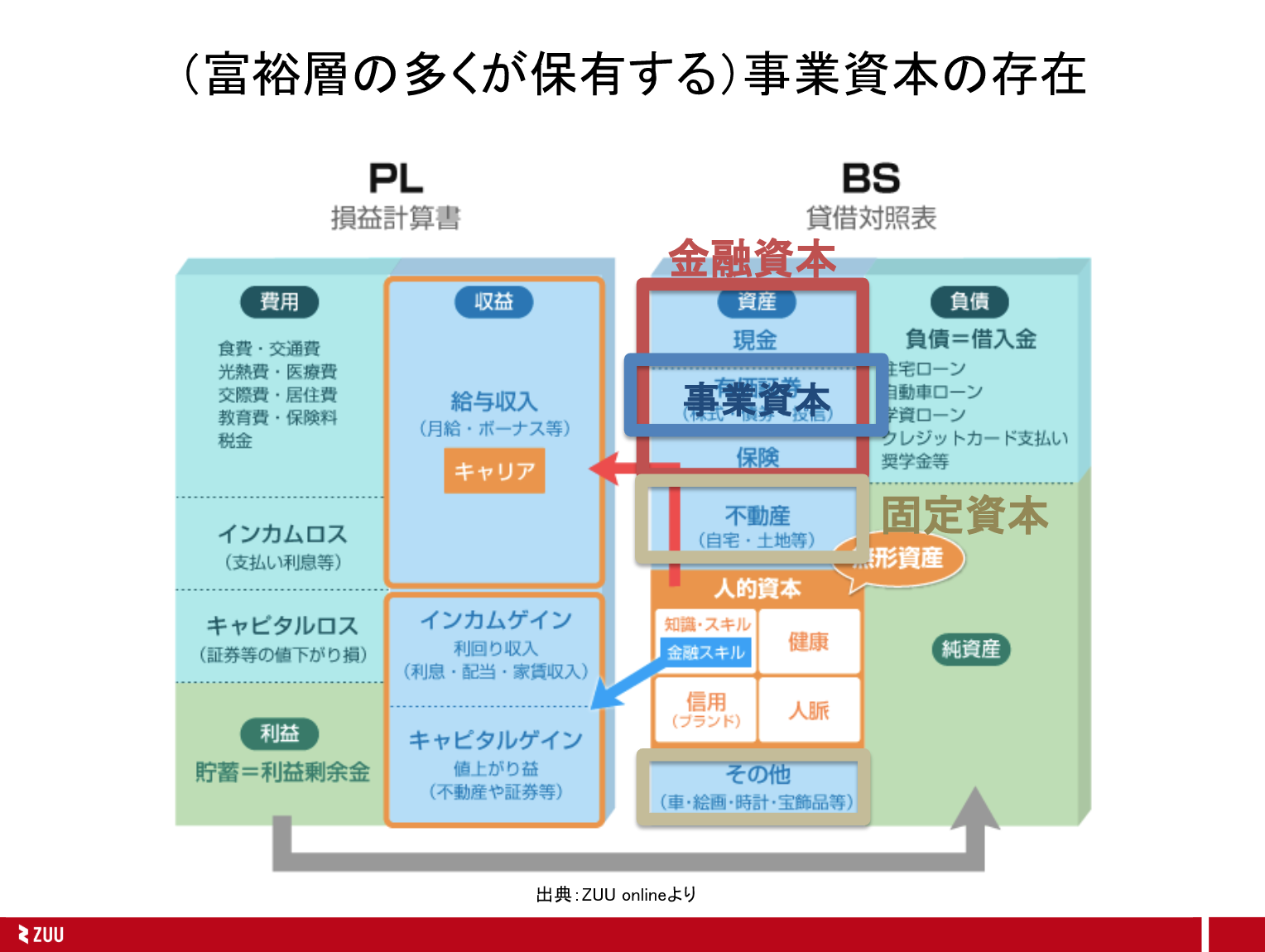

次に、冨田氏は「事業資本」について、自身の過去の経験を踏まえながら、その重要性を以下のように指摘した。

私がプライベートバンカーだった頃の話ですが、マレーシアの上場企業の創業者の方に対して、金融商品を提案したことがあります。その際、『冨田さん、30%くらいの利回りだったら、自分の事業で回せるよ』と言われたことが印象に残っています。実際に30%の投資収益率で事業を回せるかどうかについてはさておき、この方は、事業活動によって「利回り」を生むという考え方を持っていらっしゃいました。今後は、一般のビジネスパーソンにとっても、自分で事業を立ち上げることはこれまで以上に身近な存在になってくるでしょうし、それに伴って、個人のバランスシートの中の「事業資本」についても、その重要性が認識されていくと考えています

出典:冨田氏が投影したスライド資料

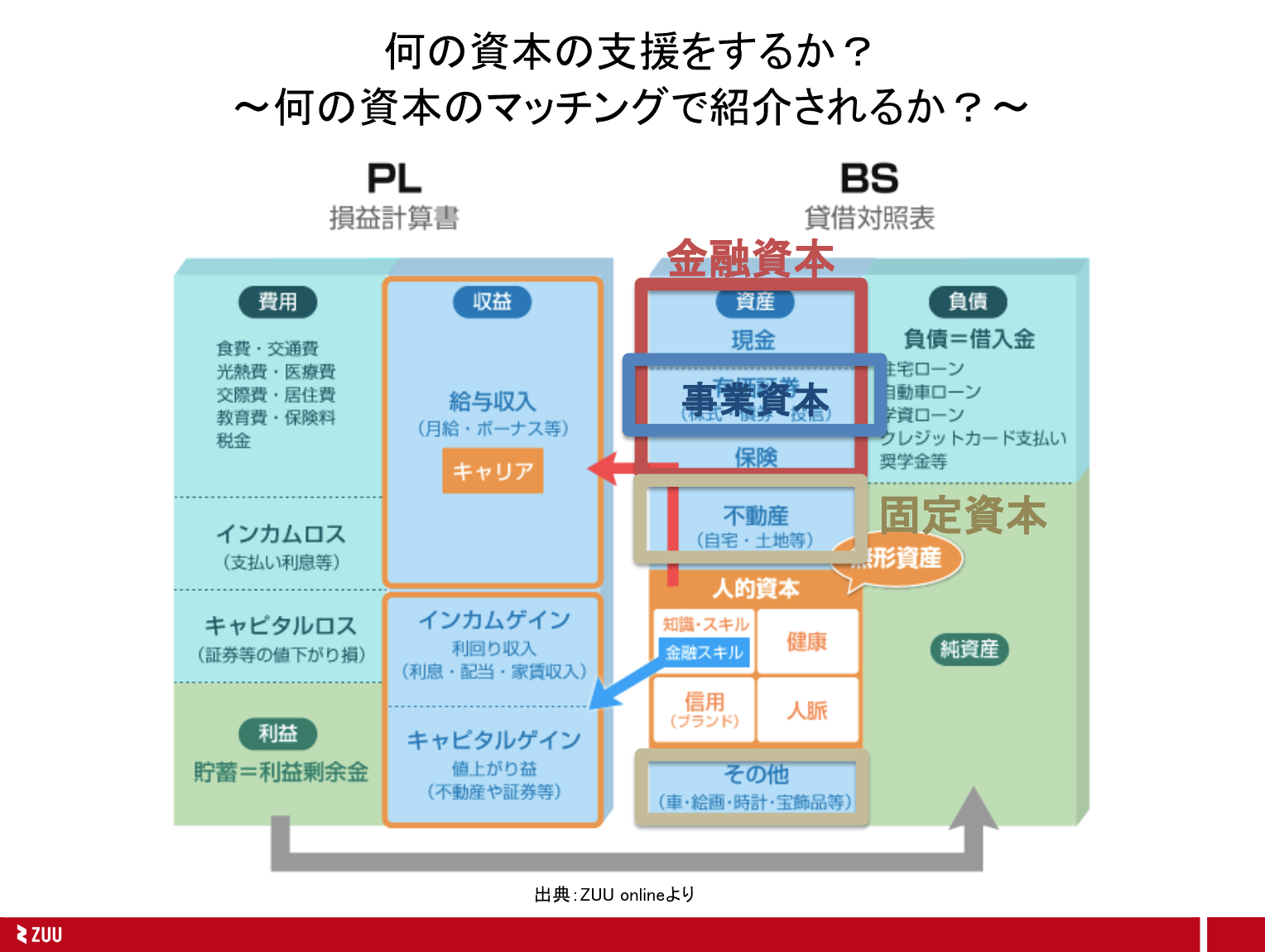

最後に、冨田氏は「人的資本」について言及した。

人的資本は、個人の知識・スキル、信用、ブランド、人脈等に代表される資本です。人的資本は目には見えないものですが、これからの時代においては、非常に重要です。特に、富裕層の方々の中には、人的資本への投資を重視される方が多く、お子様の教育にも非常に熱心に取り組まれている方が少なくありませんが、これは、ある意味、金融資本から人的資本への資産移転を行っていると解釈することもできます。人的資本も含めた上で、アセットアロケーションの最適化を図る彼らの姿勢を伺い知ることができます

出典:冨田氏が投影したスライド資料

これらの考え方を踏まえ、冨田氏は、「業界を超えて、顧客のバランスシートを奪い合う動きが加速する」「金融業界はすべての資本に対してアプローチする姿勢をこれまで以上に求められることになる」「どの資本を高めれば、どれだけのリターンが発生するかを(税制も含めて考慮した上で)適切に判断する必要性が高まる」ことを指摘した。

出典:冨田氏が投影したスライド資料

フィンテック化の中心は金融業界の”外”ではなく”中”

三点目として、冨田氏は「フィンテック化の中心は金融業界の”外”ではなく”中”」となる可能性について指摘した。

ここ数年、金融機関の店舗網が統廃合され、業務量の削減が行われていますが、現状、我々はどの業務に多くの時間を費やしているのでしょうか。結論から言うと、それはマーケティング活動です。私見ですが、控えめに言って、業務時間の8割をマーケティング活動のために費やしている。言い換えれば、業務時間の2割しかコンサルティング活動に費やすことが出来ていないのです

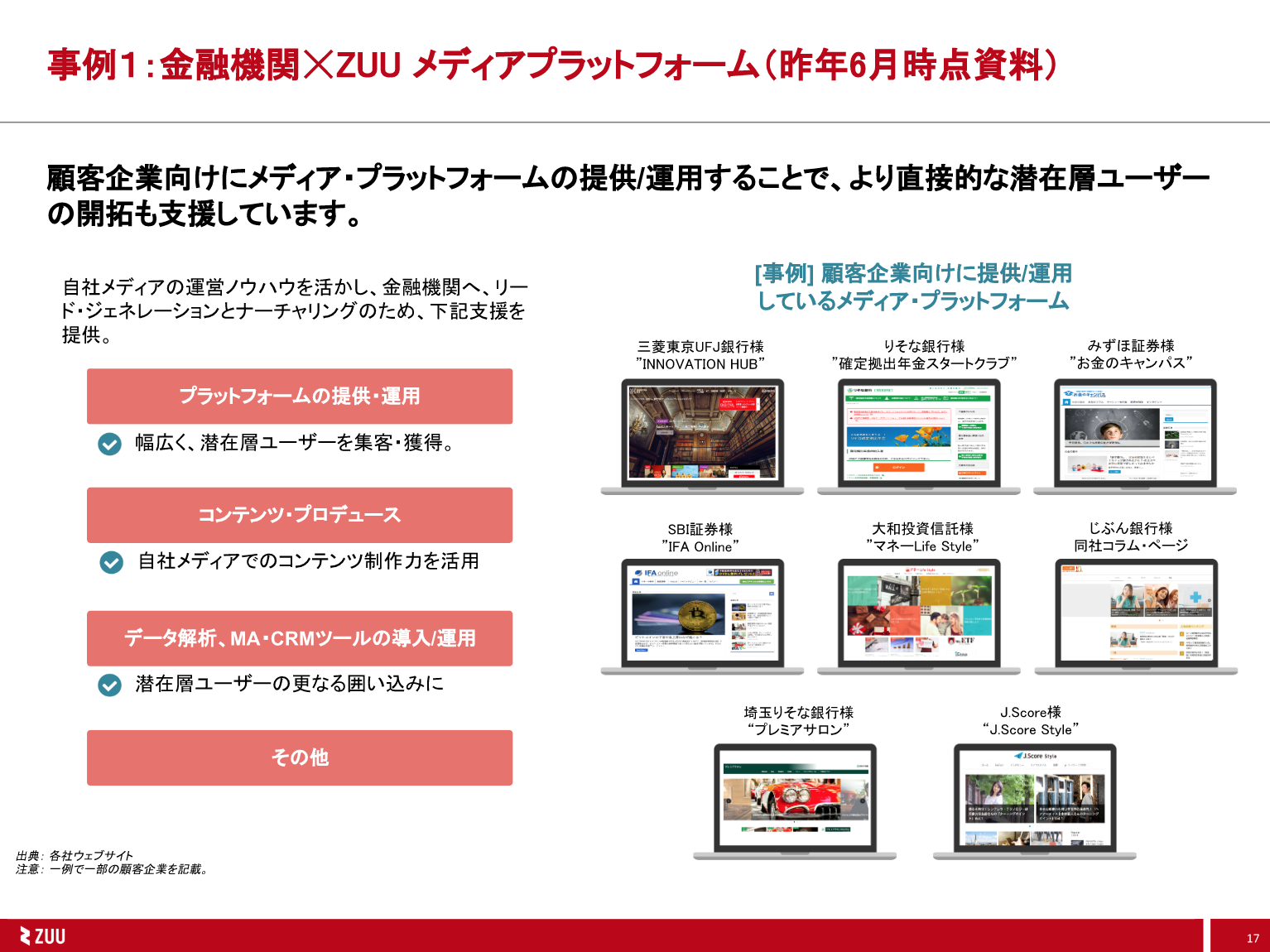

コンサルティング活動に大幅な時間を投下するためには、コンサルティングを求めているお客様に限定して、「強い接点」を持つことが重要であると冨田氏は語る。そして、上記を実現するために、株式会社ZUUでは、クライアントに対して、メディア・プラットフォームをSaaS的に提供/運用することで、潜在顧客の開拓を支援していると冨田氏は語る。

出典:冨田氏が投影し たスライド資料

また、顧客の興味・関心を理解するためには、顧客の「購買データ」を活用することが一般的には有効とされる。しかし、金融業界においては、保険や住宅ローンをはじめとして、購買が頻繁には行われにくい商品も少なからず存在し、他の業界と比べると、「購買データ」を使いにくい側面がある。そのため、株式会社ZUUでは、個人情報保護を徹底した上で、サイト訪問者の「購読データ」を活用した顧客インサイトの抽出に取り組んでいる。

出典:冨田氏が投影したスライド資料

さらに、冨田氏は、金融データのさらなる活用を図るべく、金融特化型DMP(データマネジメントプラットフォーム)構築に関する検討を開始していることに触れた。

出典:冨田氏が投影したスライド資料

そして、これらの取り組みを通じて営業パーソンたちが「マーケティング活動」から解放され、「コンサルティング活動」に集中することで、その先の「顧客価値最大化」を実現することを株式会社ZUUは目指していることに言及し、講演を締めくくった。